Serbest Meslek Erbabı Nedir ?

Serbest Meslek Erbabı Nedir? Nasıl mükellefiyet oluşur?Serbest Meslek Mükellefiyeti Açılmaz ise Ne olur ? Açılırsa ne Olur ?

Serbest Mesleğin Tanımı :

Meslek sahiplerinin bir kuruluşa bağlı olmadan bağımsız olarak çalışmasıdır.

Stopaj Kesintisinin amacı,Ne için ve nasıl Kesildiği :

Stopaj (Vergi tevkifatı), Gelir ve Kurumlar Vergisine tabi kazançlara ilişkin hasılatın ilgililere ödenmesi aşamasında kaynakta kesilen ve o ilgili adına vergi dairesine yatırılan bir vergidir. Stopaj ticari kazançlarda kanunda belirtilen miktarda ödenir. Herhangi bir kişiye serbest meslek hizmeti yaptırdığınızda, yaptığınız ödemenin içerisinden Stopaj Vergisi kesilir ve kesilen kısımdan kalan kısmı siz karşı tarafa ödersiniz. Stopaj Vergisi olarak yaptığınız kesintiyi de muhtasar beyannamede devlete ödersiniz.

Bu uygulamanın amacı vergilerin tahsilini daha kolay ve garantili şekilde gerçekleştirmek, küçük matrahların vergiden kaçırılmasını önlemek, maliye idaresinin ve vergi mükellefinin işlem yükünü azaltmak, verginin, gelirin doğuşundan çok kısa bir süre içinde maliye dairesine geçmesini sağlamak ve nihayet verginin mükellef üzerindeki psikolojik etkisini gidermektir.

Serbest Meslek Mükellefiyetinin Oluşması :

Mükellefiyetin Gelir İdaresi açışından oluşması için ;Sanatçının bu işi meslek haline getirmiş olması ve sürekli olması (arada boşluklar oluşsa da süreklilik geçerlidir) ve yapılan hizmetin niteliği açışından Serbest Meslek tanımında geçen duruma uyması sebebiyle mükellefiyet yönünden maliyenin görüşleri çok açıktır.Bununla ilgili Gelir İdaresinin vermiş olduğu bir özelgeyi aşağıda gönderiyorum.Zaten idarenin görüşünde de göreceğiniz üzere oda aynı durumu hem ücret geliri hem de serbest meslek geliri olarak da oluşabileceğini öngörüyor.

“İlgide kayıtlı yazınız eki özelge talep formunda, Ajansınızda proje değerlendirmekte olan ve proje değerlendirme hizmeti karşılığında brüt ücret ödenen değerlendiricilerin, vergi mükellefi olmadıklarını beyan edip gider pusulası düzenlenmesini talep ettikleri belirtilerek, bu hizmet karşılığında düzenlenen gider pusulasında vergi kesintisi yapılıp yapılmayacağı hususunda görüş bildirilmesi talep edilmektedir. Ajansınız tarafından proje değerlendirme hizmetinde çalıştırılan kişilerin, bu faaliyetleri kendi nam ve hesaplarına mutad meslek olarak icra etmeleri halinde, bu şahısların serbest meslek erbabı sayılması ve elde ettikleri kazançların da serbest meslek kazancı olarak değerlendirilmesi gerekmekte olup, bu kişilerin söz konusu faaliyeti arızi olarak ifa etmeleri halinde ise elde edilen kazanç arızi serbest meslek kazancı olacaktır ve Gelir Vergisi Kanununun 94 üncü maddesinin birinci fıkrasının (2) numaralı bendinin “b” alt bendi hükmüne göre %20 oranında gelir vergisi tevkifatı yapılması gerekmektedir. Diğer taraftan, söz konusu şahıslar ile Ajansınız arasında ücret ilişkisini doğuran bir hizmet sözleşmesi olması halinde ise Ajansınız tarafından bu kişilere yapılan ödemelerin ücret olarak değerlendirileceği ve Gelir Vergisi Kanununun 94 üncü maddesinin birinci fıkrasının (1) numaralı bendi hükmü dikkate alınarak tevkifat yapılacağı tabiidir.” (Mardin Defterdarlık Gelir Müdürlüğü’nün 07.03.2012 tarih ve B.07.4.DEF.0.47.10.00-512-GVK- 9sayılı özelgesi.) “

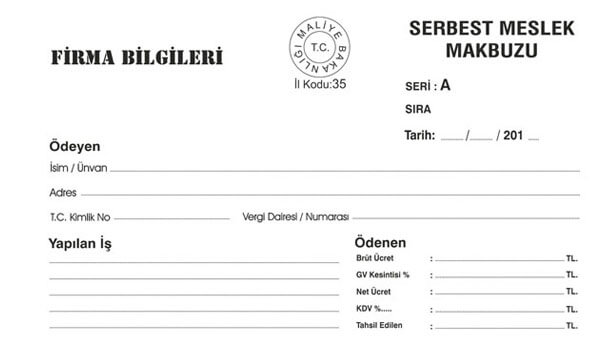

Serbest Meslek Makbuzunun Çıkarılması :

Mükellefiyet açılışı için ikametgahın kayıtlı olduğu vergi dairesine aşağıda sayılı olan belgelerle başvuru yapılır. Başvuru ile verilen evraklar daire tarafından kontrol edilir ve yoklama memuru fiili olarak da adrese gelir ve yoklamayı gerçekleştirir. Bu işlemler neticesinde mükellefiyet kurum onayıyla açılır. BU işlemleri sanatçı kendi de yapabilir. Herhangi bir yasal sıkıntı yok. Ancak riski var. Şöyle ki Mükellefiyetin açıldığı gün TTK’ya göre serbest meslek defterinin tasdik edilmesi zorunludur. Ancak maliye yoklamaya memur çıktıktan sonra vergi levhasını oluşturur. Bu aradaki süre de yaklaşık bölgenin durumuna göre 5 ile 10 gün arasında değişir. Noterden defter tasdiki yaptırılabilmesi için vergi levhası şarttır. Vergi Levhası için yoklama işleminin tamamlanması gerekmektedir. Sanatçı burada kendi bu işi yürütmek istediği takdirde muhtemelen defter tasdikinden dolayı cezayi yaptırıma maruz kalacaktır. Gelir İdaresi mali müşavirlere kendi sözleşmeleri ile vergi levhası çıkartma konusunda bir yasal düzenleme hazırlayarak bu işi kolaylaştırmıştır. Bir mali müşavir aracılığıyla bu iş gerçekleşirse aynı gün levha alınır ve defter tasdik edilir. Yani görüldüğü üzere bu süreçte bir mali müşavirden destek almak zorunda. Ve bununda yazılı olduğu bir kanun maddesi size sunabileceğim resmi bir yazı bulunmamaktadır. Aslında daire burada mali müşavirden onay almaktadır. Bunun sebebi de sahte açılan işyerlerinin önlemini mali müşavir üzerinden alarak kurumu garanti altına almaktadır.